Vous avez choisi de louer votre propriété en location vide, et vous pouvez vous passer d’une agence (comme des milliers de propriétaires utilisant notre assistant de gestion locative). Vous verrez que la déclaration de revenus fonciers avec un peu d’aide est un jeu d’enfant.

En optant pour la déclaration au réel, votre imposition peut gagner en intérêt : la déduction forfaitaire du micro-foncier n’est que de 30 %, alors qu’en Micro-BIC LMNP, elle grimpe à 50 %.

A lire également : Remplir la déclaration Sci 2072 facilement en quelques étapes clés

Nous allons rappeler les grands principes de la déclaration dans ce dossier, avant de plonger dans le détail des frais techniques déductibles.

Propriété réelle ou micro-foncier ?

Comprendre les deux régimes

Louer un logement vide vous place face à deux choix pour déclarer vos revenus fonciers, c’est-à-dire la différence entre les loyers encaissés et les frais supportés : régime réel ou micro-foncier (forfait).

A lire également : Déclaration impots : quelle surface habitable déclarer ?

Au régime réel, vous déclarez toutes vos charges au centime près. Autrement dit, vous retranchez des loyers perçus tous les frais réellement payés pour l’appartement, qu’il s’agisse des travaux ou de la gestion.

En micro-foncier, inutile de détailler vos dépenses : un abattement automatique de 30 % s’applique à vos recettes locatives (pour les démarches, voir notre fiche micro-foncier et le champ à remplir).

Ce mode simplifié séduit par sa rapidité, mais il n’est pertinent que si vos frais réels restent en dessous de 30 % des loyers bruts. Si ce n’est pas le cas, le régime réel s’impose.

Voyons à quelles conditions vous pouvez accéder à l’un ou l’autre.

Accès aux régimes : qui peut choisir quoi ?

| Revenus fonciers | Régime réel | Micro-foncier |

|---|---|---|

| Moins de 15 000 € | Possible sur option | Automatique |

| Plus de 15 000 € | Obligatoire | Impossible |

Avec un revenu foncier annuel inférieur à 15 000 € (ce qui correspond à un loyer mensuel hors charges de 1 250 €), le micro-foncier s’applique d’office, et l’abattement forfaitaire de 30 % s’applique.

Vous pouvez néanmoins choisir le réel, mais ce choix vous engage pour trois ans, une mesure mise en place pour éviter les allers-retours en fonction des travaux réalisés.

Dès que votre revenu foncier annuel dépasse 15 000 €, le passage au réel devient automatique.

Quels revenus fonciers déclarer ?

La règle est simple : il faut déclarer l’ensemble des loyers encaissés en 2020 (peu importe la date d’échéance, c’est bien l’encaissement qui compte, par exemple, un loyer de décembre 2019 payé en janvier 2020).

Certains revenus restent hors champ :

- les loyers impayés

- les provisions pour charges versées par le locataire

La saisie des recettes dans la déclaration est assez directe ; pour les subtilités, reportez-vous à la notice fournie par la direction fiscale.

Gérer sa location sans agence : assurance, bail, quittances, indexation

Testez gratuitement notre solution pendant 30 jours

Quels frais déduire au régime réel ?

Le calcul des revenus imposables au micro-foncier (70 % des loyers perçus) est limpide, alors concentrons-nous sur les charges et travaux déductibles du régime réel.

Savoir ce qui entre ou non dans les charges déductibles fait toute la différence. Le code général des impôts distingue plusieurs catégories de frais.

Pour simplifier vos démarches, nous avons développé un tableau qui ventile automatiquement vos dépenses dans les cases appropriées de la déclaration.

Accédez au tableau de calcul des charges déductibles

Frais de gestion et administratifs

Dans la case 221 de votre déclaration, vous regroupez ces dépenses réelles :

- salaires de gardien, concierge, prestations sociales associées

- frais de gestion locative

- honoraires d’agence pour la recherche de locataire et la rédaction du bail

- honoraires de comptable

- dépenses diverses payées à un tiers pour gérer votre bien ou assurer le secrétariat (incluant nos frais de gestion locative en ligne)

- frais juridiques (avocat, huissier)

- autres frais de gestion tels que correspondances, annonces, papeterie, etc.

Pour ces derniers, un forfait de 20 € par an et par bien est autorisé.

Dépenses et travaux : case 224

Les travaux et frais engagés pour l’entretien, les réparations courantes ou les améliorations du logement viennent en déduction du revenu foncier.

En revanche, les travaux de reconstruction ou d’agrandissement n’ouvrent pas droit à déduction.

Distinguer les types de travaux

L’administration fiscale précise les définitions pour chaque catégorie de travaux afin d’éviter les erreurs de déclaration.

Les frais de réparation et d’entretien recouvrent tous les travaux qui permettent de maintenir ou de remettre un bâtiment en état, sans modifier sa structure, sa disposition ou ses équipements de base.

L’entretien va au-delà des petites interventions : il s’agit de maintenir la fonctionnalité du logement, voire de remplacer des équipements devenus obsolètes tout en respectant la destination du bien.

Quelques exemples concrets de travaux déductibles dans cette catégorie :

- remise en état d’une dépendance

- mise aux normes d’un ascenseur

- ravalement de façade

Les dépenses d’amélioration ne sont déductibles que pour les locaux à usage d’habitation (source BOFIP). Exemples fréquemment admis :

- installation d’une porte d’ascenseur automatique

- remplacement de canalisations en plomb

- prise en charge des fondations du bâtiment

L’amélioration, de manière générale, vise à doter le logement d’un équipement ou d’un confort nouveau ou mieux adapté au mode de vie actuel, sans toucher à la structure de l’immeuble.

Par exemple, l’installation d’un chauffage central, d’une cuisine équipée ou d’une antenne collective de télévision entre dans cette catégorie.

Les travaux de reconstruction ou d’agrandissement sont exclus : cela concerne la construction, la démolition, la restructuration complète, ou l’augmentation de la surface du logement (aménagement d’un grenier, création d’un garage, etc.).

Illustrations concrètes :

- reconstruction d’un étage impliquant démolition et reconstruction des murs porteurs

- réaménagement intégral des toitures, planchers, changement d’ouvertures, modification du nombre de pièces (ex : passage de 26 à 47 logements après restructuration)

- rénovation profonde d’un appartement, avec création de nouvelles pièces et percement d’ouvertures extérieures

Évaluer la déductibilité des travaux

Pour être pris en compte, seuls les travaux d’entretien et de réparation sont considérés comme déductibles. La référence, c’est le paiement effectif, pas la date de facturation. Les acomptes réglés pendant l’exercice sont également pris en compte, même si les travaux se terminent l’année suivante.

Cas particulier des frais récupérables : il s’agit des charges normalement supportées par le locataire, comme la vidange de fosse septique ou le remplacement d’un joint.

Ces frais, qu’il s’agisse de charges ou de réparations locatives, sont en principe exclus. Trois exceptions permettent cependant leur déduction :

- travaux imposés par un vice de construction, un sinistre ou un cas de force majeure

- dépenses pour faciliter la relocation (exemple : refaire un parquet abîmé pour retrouver un locataire plus aisément)

- charges récupérables laissées à la charge du bailleur en cas de départ d’un locataire insolvable, non remboursées au 31 décembre de l’année du départ (case 225)

Travaux réalisés par le propriétaire lui-même

Si vous effectuez les travaux vous-même, seuls le coût du matériel et des fournitures sont déductibles. Ni votre main-d’œuvre, ni celle de vos proches (sauf si ceux-ci vous facturent en tant qu’entreprise ou auto-entrepreneur) ne peuvent être prises en compte.

Assurances : case 223

Assurance loyers impayés

Les primes d’assurance contre les loyers impayés (notre garantie à 2 % en est un exemple) sont déductibles, de même que les frais annexes exigés par l’assureur ou le courtier (frais de dossier, d’examen, etc.).

L’assurance vacance locative, parfois proposée par un gestionnaire immobilier (voir notre avis sur ces offres), est aussi éligible.

Assurance PNO (Propriétaire Non Occupant)

L’assurance PNO (à partir de 63 €/an) couvre la responsabilité civile du propriétaire et certains dommages non couverts par la multirisque habitation ou l’assurance du locataire. Les primes de cette assurance sont déductibles.

Assurance emprunteur

Les primes d’assurance liées à votre prêt immobilier se déduisent également, à condition d’être considérées comme frais accessoires au crédit (voir notre partie sur les intérêts d’emprunt plus bas).

Emprunt immobilier : case 250

Intérêts d’emprunt

Les intérêts d’emprunt contractés pour l’acquisition, l’amélioration ou l’entretien du logement sont déductibles, même si le bien a d’abord servi de résidence principale avant d’être mis en location.

Frais d’emprunt

Sont également déductibles les frais accessoires facturés par la banque :

- frais de dossier

- frais de garantie

- primes d’assurance emprunteur

En revanche, les pénalités pour remboursement anticipé ou retard de paiement ne sont pas admises en déduction.

Taxe foncière : case 227

La taxe foncière figure naturellement parmi les charges déductibles de vos revenus fonciers.

Charges et copropriétés : cases 229 et 230

Pour les dépenses liées à la copropriété, la déclaration diffère légèrement : charges générales et travaux sont souvent payés sous forme de provisions, puis régularisés l’exercice suivant. Le syndic vous transmet un relevé détaillé qui distingue les dépenses déductibles de celles qui ne le sont pas.

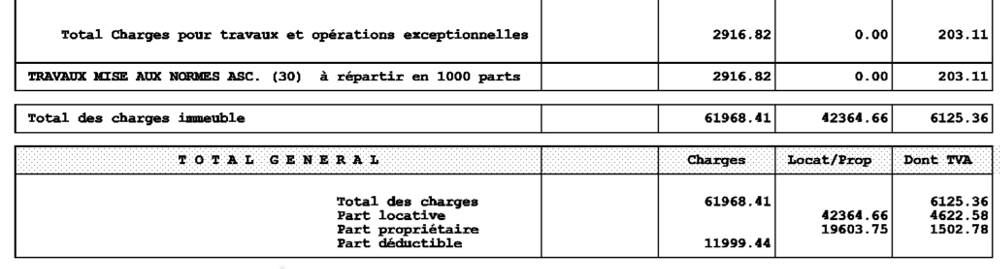

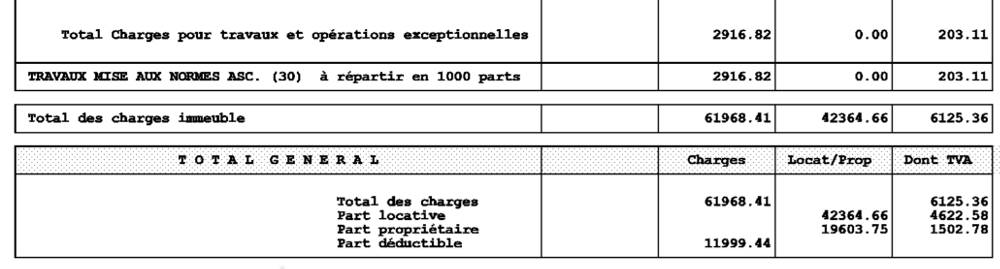

Voici un exemple d’explication claire des charges de copropriété, ligne par ligne.

Voici un exemple d’explication claire des charges de copropriété, ligne par ligne.

Pour remplir la case 223, seules les dépenses effectivement payées sont prises en compte. Mais compte tenu du décalage de 12 mois dans la régularisation, vous ne disposez pas toujours du montant exact lors de la déclaration.

La régularisation intervient donc l’année suivante. En 2021, vous ajusterez les provisions versées en 2019 et déclarées en 2020. Autrement dit, la déclaration foncière fonctionne avec un décalage d’un an pour les provisions de copropriété.

À réception du solde définitif, plusieurs montants doivent être ajustés :

- charges réelles payées en 2019, affichant un solde positif ou négatif

- parmi ces charges, certaines non déductibles (cf. ci-dessus)

- une part remboursable par le locataire, à exclure de vos charges déductibles

Un exemple : vous avez déclaré 3 000 € de provisions (case 229) en 2019. Lors de la régularisation en 2021, le décompte fait apparaître 2 500 € de charges réelles, dont 400 € remboursables par le locataire et 200 € non déductibles.

Pour la déclaration 2021 (revenus de 2020), vous ajustez ainsi la case 230 :

- 3 000 €, 2 500 € : 500 € de charges trop déclarées à déduire

- + 400 € remboursés par le locataire

- + 200 € non déductibles

- soit 1 100 € à reporter en case 230

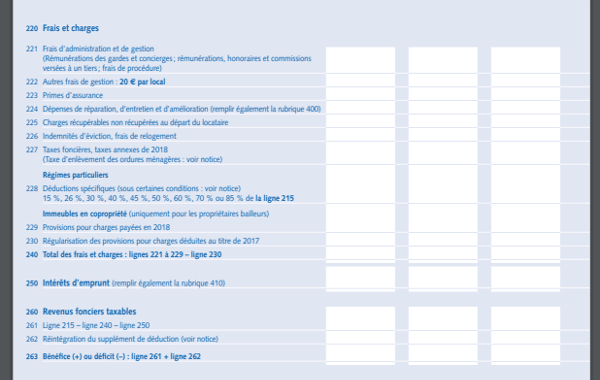

Remplir la déclaration 2044 : explications

Lorsque vous déclarez vos revenus fonciers, chaque ligne trouve sa place dans la déclaration 2044

, dont voici un aperçu. Ce formulaire est accessible en ligne sur le site des impôts, et la déclaration automatique remplit la plupart des champs pour vous.

Vous y retrouvez toutes les charges évoquées plus haut, comme les provisions (case 230) et la régularisation des années antérieures (case 231).

Notre tableau de dépenses vous accompagne pour affecter chaque charge au bon champ de la déclaration.

Accédez au tableau de calcul des charges déductibles

Le déficit foncier : comment ça marche ?

Quand le total de vos charges dépasse vos loyers perçus, vous créez un déficit foncier qui vient réduire la base imposable de vos autres revenus.

Le mécanisme d’imputation comporte des plafonds et des règles spécifiques, détaillés dans notre fiche dédiée au déficit foncier.

Dans la déclaration 2044, le déficit foncier s’affiche aux cases 440 et 441, puis se reporte dans la déclaration générale (2042) pour être imputé sur le revenu global.

La déclaration des revenus fonciers n’a rien d’une montagne insurmontable. Comprendre les règles, anticiper les charges et maîtriser le calendrier vous permet de transformer une formalité en véritable levier de gestion patrimoniale. Un propriétaire averti ne laisse rien au hasard, et ça change tout.