posséder un bien en démembrement ou recevoir une donation amène tôt ou tard à s’interroger sur la valeur fiscale de ce que l’on détient. Combien vaut l’usufruit que je reçois ? Quelle est la part de la nue-propriété si je décide de vendre ? Ces questions, loin d’être anodines, prennent tout leur sens depuis la révision du mode de calcul en 2021. L’évaluation fiscale de l’usufruit et de la nue-propriété a été actualisée. Regardons, exemples à l’appui, comment s’applique ce régime fiscal. À la fin de l’article, la distinction entre usufruit viager (classique, lors d’une succession ou d’une donation) et usufruit temporaire saute aux yeux.

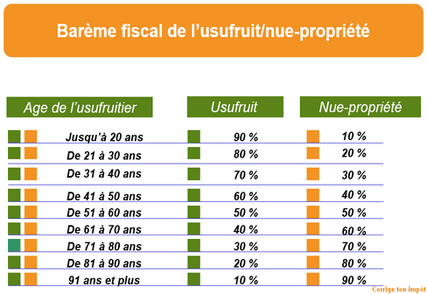

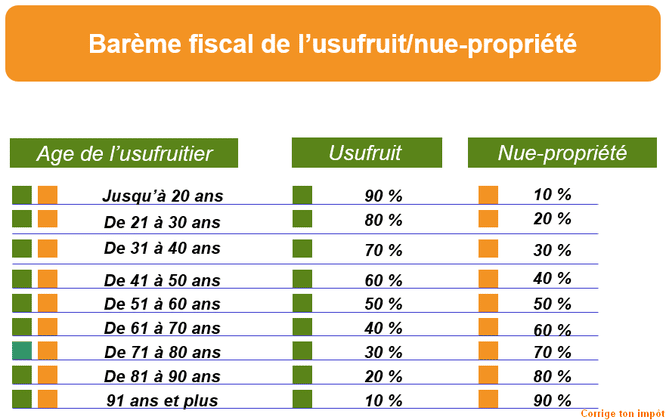

Échelle fiscale pour calculer la valeur de l’usufruit et de la nue-propriété

Lors d’une donation, d’une transmission ou d’une vente, tout se joue sur l’âge de l’usufruitier au regard de l’administration fiscale. Plus l’usufruitier est jeune, plus sa part est grande : la logique se comprend facilement. Un usufruit adossé à un homme ou une femme de 50 ans n’a rien à voir, fiscalement parlant, avec celui confié à une personne âgée de 90 ans. Plus les années à venir pèsent lourd, plus la nue-propriété cède du terrain. En réalité, le nu-propriétaire n’attend qu’une chose : que l’usufruit s’éteigne, et avec lui la perspective de récupérer la pleine propriété.

A voir aussi : L'assurance habitation pour étudiants : ce qu'il faut vraiment savoir

Cette grille de valeurs n’est pas laissée à l’appréciation de chacun : l’administration fiscale s’en remet à un barème officiel, celui de l’article 669 du Code général des impôts. Le calcul devient alors une opération mécanique, fondée sur l’âge de celui qui bénéficie de l’usufruit.

A lire aussi : Usufruit : qui détient vraiment la propriété d'un bien ?

Exemples concrets de calcul entre usufruit et nue-propriété

Pour rendre plus tangible ce système, rien ne vaut quelques situations réelles :

- Premier cas : M. Corrigetonimpôt possède un bien en démembrement avec sa mère, usufruitière âgée de 72 ans. La maison est estimée à 100 000 €. S’ils vendent ensemble, la part de l’usufruit, fixée à 30 % pour cet âge selon le barème, revient à la mère : 30 000 €. Le reste, soit 70 000 €, va naturellement au nu-propriétaire.

- Autre scénario : À 62 ans, M. Corrigetonimpôt souhaite donner la nue-propriété d’un bien évalué à 200 000 € à son fils, tout en gardant l’usufruit. Le barème alloue 40 % de la valeur à l’usufruit à cet âge. La nue-propriété s’établit donc à 60 %, soit 120 000 €. C’est ce montant qui servira de base à la fiscalité de la donation.

- Troisième exemple : À la mort de son épouse, M. Corrigetonimpôt reçoit l’usufruit sur un patrimoine de 100 000 €, tandis que leur enfant hérite de la nue-propriété. Âgé alors de 83 ans, l’usufruit vaut 20 %, soit 20 000 €. La nue-propriété atteint donc 80 %, soit 80 000 €.

Ces exemples montrent jusqu’où le barème influe sur la part taxable, et sur la somme effectivement perçue par chaque partie lors d’une transmission ou d’une vente.

Usufruit temporaire : un cadre fiscal à part

Le démembrement ne se résume pas au schéma classique lié à la vie de l’usufruitier. Parmi les montages possibles figure le démembrement temporaire, qui joue selon des règles nouvelles. Ici, pas de décès en ligne de mire : la situation est bornée dans le temps, la durée connue d’avance. On retrouve souvent cet usage dans des stratégies patrimoniales ou certains placements immobiliers.

Prenons l’exemple d’une personne souhaitant profiter des loyers d’un bien pendant cinq ans, puis laisser la place à un autre : elle acquiert uniquement l’usufruit temporaire, l’autre partie décroche la nue-propriété avec la certitude de détenir le bien plein et entier à terme.

Dans ces configurations, le barème d’âge n’a aucune prise. Cette fois, la fiscalité repose sur une clef précise : la valeur de l’usufruit correspond à 23 % de la valeur totale du bien pour chaque tranche complète de dix ans. Pas besoin de calculer l’âge du bénéficiaire ; seule la durée de l’usufruit temporaire compte.

Par exemple, si un parent transmet à son fils un usufruit de dix ans sur un appartement valant 100 000 €, l’administration retient 23 000 € comme valeur taxable de ce droit temporaire. Si la durée grimpe à vingt ans, la base de taxation passe alors à 46 %. L’horizon de l’opération n’est plus incertain : il tient sur le calendrier, pas sur la longévité d’un individu.

En définitive, savoir manipuler la fiscalité du démembrement s’impose à tout propriétaire comme à tout héritier : un outil stratégique du patrimoine, à manier avec précision. Distinguer le démembrement viager, ancré dans la durée de la vie humaine, de son pendant temporaire, fixé d’avance, change le calcul, mais aussi la perspective sur la transmission. Tout se joue à la virgule près sur l’acte notarié, pendant que le fisc, lui, reste invariablement au rendez-vous. Le jeu continue, sous un regard qui ne dévie jamais.