Certains investisseurs immobiliers préfèrent la simplicité d’un bien loué en direct. D’autres font le choix de la SCI, cette structure qui séduit par sa souplesse et ses avantages pour la gestion collective. Mais qui dit SCI soumise à l’impôt sur le revenu dit nouvelle formalité : la déclaration 2072. Chaque année, avant le début du mois de mai, il faut s’y atteler, sous peine de sanctions et de mauvaises surprises fiscales. Ce passage obligé concerne toutes les locations vides gérées en SCI : location classique, dispositifs Pinel, Duflot… La règle est la même pour tous : impossible d’y échapper, et l’exercice mérite d’être fait avec attention pour ne pas payer plus que de raison. Sur ce formulaire, vous déclarez l’ensemble des loyers perçus et déduisez toutes les charges supportées l’année précédente. Le résultat impacte directement le montant de l’impôt sur le revenu et celui des prélèvements sociaux. Concrètement, chaque dépense correctement imputée sur la 2072 allège la note fiscale. Exemple : sur une déclaration 2072, imaginons M. Corrigetontax qui déduit 1 000 € de charges. À la clé : 110 € d’impôt en moins à 11 % (taux d’entrée), jusqu’à 450 € de gain si le taux marginal grimpe à 45 %, et 172 € de cotisations sociales économisées. Depuis 2021, le taux de 11 % s’applique dès la première tranche. Rappel utile : la SCI n’offre aucune astuce particulière pour abaisser l’impôt par rapport à une détention en direct. Même barème, mêmes conditions de déduction, mêmes optimisations : seuls les aspects administratifs diffèrent. Le propriétaire en SCI doit simplement remplir la 2072 (avant début mai) et reporter le résultat différemment sur la 2044. Afin de ne rien laisser au fisc, passons en revue, champ par champ, la déclaration 2072 et ses subtilités. Objectif : maximiser les charges déductibles et réduire l’imposition autant que possible. Ensuite, il sera temps de voir comment reporter les bons montants sur la déclaration de revenus personnelle.

Comment remplir la déclaration SCI 2072 ? Étapes et astuces pour alléger l’impôt

La déclaration 2072 se compose d’un formulaire principal et de deux annexes. Deux grandes sections méritent toute votre attention : la feuille Annexe 1, désignée 2072-S-A1-SD, concentre l’essentiel. Commencez par elle. Champ après champ, chaque case recèle un potentiel d’économies. Revenus, dépenses, rien ne doit être laissé de côté.

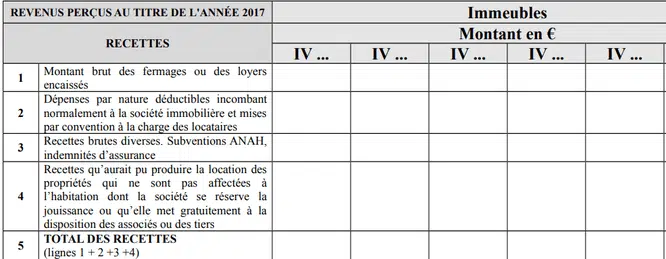

Loyers et revenus du SCI : cases 1 à 5

En case 1, indiquez l’intégralité des loyers encaissés sur l’année, y compris les loyers d’avance. Par exemple, si 10 000 € ont été perçus pour 2020 et que 1 000 € ont été réglés en avance fin 2019, il faut déclarer 11 000 €. Si la location a été affectée par les mesures sanitaires, consultez cet article sur la déclaration en période de confinement. En case 2, mentionnez les sommes payées par le locataire à votre place (travaux normalement à la charge du bailleur, par exemple). Même situation : ces montants sont imposés, attention à ne pas les négliger. Case 3, les subventions publiques (ANAH…) s’y inscrivent. Le dépôt de garantie ne s’y trouve pas, sauf s’il a servi à compenser un impayé de loyer, auquel cas il devient imposable. La ligne 4 concerne les hébergements à titre gratuit. Enfin, la case 5 fait le total : c’est le loyer brut sur lequel vont s’imputer vos charges.

Honoraires et dépenses déductibles en SCI : de la ligne 6 à la 17

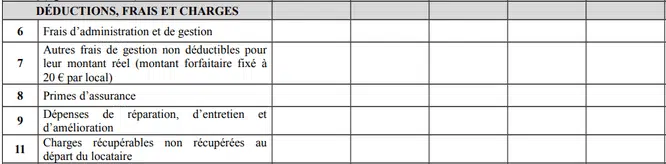

Voici le cœur du sujet. Tout euro inscrit ici vient réduire impôt et prélèvements sociaux. Pour ne rien zapper, examinez chaque poste :

- En case 6, sont admis tous les frais de gestion : salaires, charges sociales, honoraires du comptable ou du conseiller fiscal pour la déclaration, prestations administratives ou juridiques liées à la location. Si vous faites appel à un avocat, un huissier, ou payez une adhésion à une association de propriétaires (type UNPI), inscrivez ces montants ici.

- La ligne 7 autorise une déduction forfaitaire de 20 € par chambre louée, censée couvrir les frais de correspondance (courrier, téléphone…)

- L’assurance propriétaire non occupant se place en case 8.

- La case 9 accueille les travaux déductibles. Attention : seuls les travaux d’entretien, de réparation ou d’amélioration sont permis, pas la construction. Conservez toutes les factures, l’administration fiscale peut demander des précisions. Un article détaillé recense les travaux admis ou non.

- Case 11 : si le départ du locataire vous a laissé des frais (ménage, par exemple), ces sommes sont à inscrire ici. Imaginons un nettoyage facturé 80 € après un état des lieux : indiquez-les.

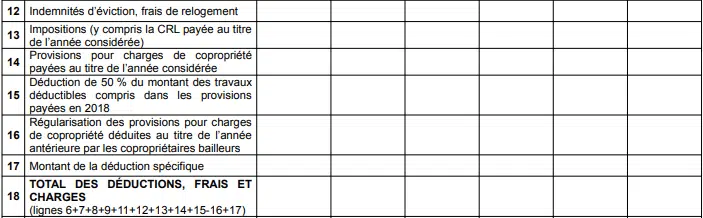

- Case 12 : indemnités versées pour faciliter le départ du locataire (hors expulsion forcée, non déductible).

- Case 13 : la taxe foncière (uniquement la part foncière, pas les ordures ménagères, qui restent à la charge du locataire). Pour dissocier les deux, vérifiez le verso de votre avis d’imposition, ou consultez cet article sur la taxe foncière et les déchets. Si vous n’avez pas refacturé les déchets au locataire, n’inscrivez rien sous peine de redressement fiscal.

- Les lignes 14 à 16 concernent la gestion en copropriété : le syndic transmet un relevé des provisions versées (déductibles) et les régularisations à réintégrer. Par exemple, si M. Corrigetontax a payé 1 000 € de charges de copropriété en 2020, il les déduit en 2021. Si, après régularisation, seules 800 € étaient effectivement déductibles, il faut réintégrer 200 € l’année suivante. Complexe, mais incontournable pour éviter tout écart avec le fisc.

- La ligne 15 a connu un régime particulier en 2020 (travaux d’urgence, répartition spécifique). Depuis 2021, le mode de calcul a évolué. Pour bien la remplir, référez-vous à cet article explicatif ou à la vidéo dédiée. Cette case permet parfois de réduire la base imposable, selon la nature des travaux engagés.

La case 18 fait la somme des charges déductibles. Notez que la ligne 16 (régularisation de charges de copropriété) vient augmenter le revenu imposable, d’où l’importance de bien la renseigner.

Déduire les intérêts d’emprunt : ligne 21 à ne surtout pas négliger

La ligne 21 concentre un point clé : tous les frais liés à l’emprunt sont déductibles : intérêts, frais de dossier bancaire, cotisation au fonds de garantie, frais d’hypothèque, assurance emprunteur… Même si le bien n’est pas encore loué, ces frais peuvent créer un déficit foncier. Beaucoup d’investisseurs l’oublient, alors qu’il s’agit d’un levier puissant.

Une fois tous ces postes renseignés, vous avez déjà optimisé la partie la plus stratégique de la déclaration. Le reste n’est qu’une question de report et de vérification. Avant de passer à la suite, deux blocs importants restent à voir dans l’annexe 1.

Fin de l’annexe 1 de la 2072 : cases 22 à 27

En ligne 22, additionnez le revenu brut (case 5) et soustrayez l’ensemble des charges (cases 18 et 21). Vous obtenez ainsi le revenu net imposable, qui servira de base à l’impôt sur le revenu et aux prélèvements sociaux. Exemple : si le résultat en case 22 affiche 100 €, imposés à 30 %, cela donne 30 € d’impôt et 17,2 € de cotisations sociales, soit 47,2 € au total.

La ligne 23 concerne ceux qui avaient un régime fiscal particulier et changent de statut. La ligne 24 reste en général inutilisée. Dans la majorité des cas, il suffit de recopier le revenu net de la ligne 22 en ligne 25. Si vous n’avez pas d’autres SCI à intégrer, la ligne 26 reste vide. Enfin, transférez le montant de la case 22 en ligne 27.

Après l’annexe 1 : bien reporter sur la première page du formulaire 2072, cases R1 à R5

Avant de ranger le dossier, il est indispensable de reporter les bons montants sur la première page du formulaire 2072, là où tout se joue pour l’administration fiscale. Le cadre ci-dessous reprend les totaux à ne pas manquer :

Voici comment remplir ces cinq cases :

- R1 : loyers avant déduction des charges, soit la case 5 de l’annexe 1 (ajoutez également les éventuels montants des cases 23, 24 et 26, souvent à zéro).

- R2 : uniquement les travaux (case 9).

- R3 : toutes les charges sauf intérêts d’emprunt, déjà calculées en case 18.

- R4 : intérêts d’emprunt et frais bancaires (reportez la case 21).

- R5 : le revenu net ou déficit foncier, soit la case 27.

Petit conseil : vérifiez que le calcul R1, R3, R4 = R5 tombe juste. Si le résultat est négatif, n’oubliez pas le signe moins. Ces chiffres serviront à déterminer l’impôt, mais aussi à calculer et ventiler le déficit foncier selon son origine (travaux, intérêts d’emprunt…). Les cases R2, R3 et R4 permettent à l’administration de faire le tri.

Et la déclaration de revenus 2044 ? Le bon report après la 2072

Ce cadre R1 à R5 sera repris dans votre propre déclaration de revenus. Car au final, ce n’est pas la 2072 qui donne lieu à l’imposition, mais bien votre déclaration annuelle en mai. Remplir la déclaration 2044 reste une formalité simplifiée pour les associés de SCI : il suffit de compléter un cadre spécifique en bas de la première page.

Le montant porté en R1 de la 2072 va en ligne 111, R3 en ligne 112, R4 en ligne 113 et le total R5 en ligne 114. Là encore, vérifiez que 111, 112, 113 = 114. En cas de déclaration en ligne sur « impots.gouv.fr », l’outil fait le reste. Ces quatre chiffres suffisent pour que l’impôt soit calculé, puis notifié sur votre avis en septembre. Rapide, mais à faire sans erreur pour éviter toute rectification.

Recourir à un expert comptable : quels avantages pour votre impôt ?

On est unanime pour confirmer que la fiscalité est un domaine complexe. Quand on fait, par exemple, des déclarations, on n’est jamais à l’abri des erreurs. D’où l’importance de recourir à un comptable en ligne. Cette solution présente autant d’avantages :

- Pour profiter des réclamations : le service du professionnel est indispensable pour faire connaître aux particuliers les réclamations auxquelles ils peuvent prétendre, selon leur situation. Cela leur permet, par exemple, de réclamer leurs droits quand ils établissent leur déclaration ;

- Pour bénéficier des crédits selon sa situation : nombreux sont les particuliers qui ne connaissent pas les économies dont ils peuvent profiter. C’est pour cette raison qu’il est plus avantageux de se faire accompagner par un expert comptable. Ce dernier peut, par exemple, proposer les crédits d’impôt transférables sur les parents par les enfants majeurs aux études, les crédits personnels dans l’année d’une séparation dans le cas d’une garde partagée, ou autres ;

- Pour réduire les erreurs : quand leur situation devient plus complexe, les contribuables ont tendance à commettre plus d’erreurs dans leur déclaration. Pour éviter cela, il vaut mieux se tourner vers un expert comptable. Il peut, par exemple, intervenir quand on dispose d’un portefeuille diversifié, ou si l’on est en divorce, ou encore quand on dispose de plusieurs immeubles à revenus.

La déclaration SCI 2072 n’est pas une simple formalité : bien maîtrisée, elle devient un outil d’optimisation, à la frontière entre vigilance et stratégie. Prendre le temps de la remplir soigneusement, c’est garder la main sur son impôt, et éviter de laisser filer, sans raison, des centaines d’euros chaque année.