Deux chiffres et tout bascule : en France, près de 70% des acquisitions immobilières en SCI relèvent de la sphère familiale. Mais derrière ce pourcentage se cachent des démarches parfois plus denses qu’on ne l’imagine. Naviguer dans le financement d’une SCI, ce n’est pas emprunter une autoroute toute tracée. C’est un chemin balisé d’étapes précises, de dossiers à constituer et de conditions à examiner à la loupe.

Famille SCI : L’utilisation de prêts immobiliers

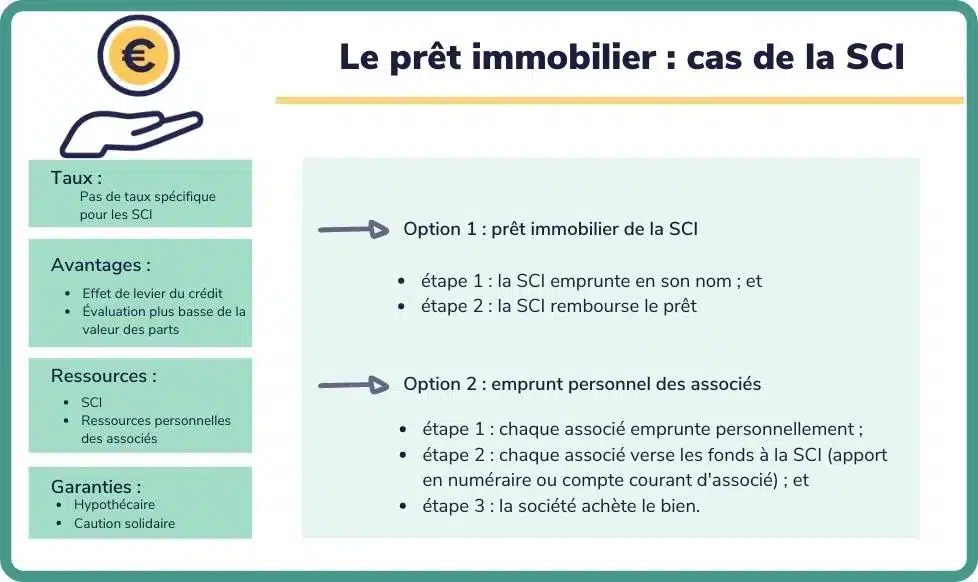

La SCI, Société Civile Immobilière, repose sur une logique collective : réunir plusieurs associés, souvent membres d’une même famille, qui mettent en commun leur trésorerie pour acquérir un bien immobilier. Quitte à solliciter un prêt, la SCI doit se tourner vers un crédit immobilier classique, sans distinction particulière pour la dimension familiale. Les règles du jeu sont simples : la banque passe au crible la robustesse financière de l’ensemble, le montant de l’apport, la solidité des associés, et attend un dossier construit avec rigueur.

Tout commence par une présentation claire du projet. Le banquier attend une explication limpide de l’acquisition envisagée, chiffres à l’appui : montant nécessaire, type de bien, mode de gestion. Plus la structure révèle une organisation solide, comptes alimentés, rôles partagés entre associés, plus elle inspire confiance. Concrètement, il s’agit de démontrer la force du collectif, la répartition des responsabilités et la capacité à gérer ensemble un patrimoine. Dans ce contexte, chaque détail du dossier a son poids : expérience de gestion, objectifs patrimoniaux, vision à long terme.

Termes et conditions des banques pour SCI

Avant de valider un prêt immobilier, la banque évalue la faculté d’emprunt de la SCI. Ce diagnostic s’appuie souvent sur l’excédent brut d’exploitation si des revenus locatifs existent déjà. Lorsque la structure démarre, le sérieux du dossier fait la différence : prévisions financières précises, montage transparent et anticipation réaliste sur les loyers éventuels. Deux bilans comptables, si la SCI a déjà de l’historique, rassurent le banquier ; sans antériorité, la clarté du projet prime.

Les garanties attendues sont rarement négociables. En général, une hypothèque sur le bien immobilier s’impose, parfois une caution. S’ajoute souvent la garantie personnelle de chaque associé, à hauteur de ses apports ou de son patrimoine. Un fonctionnement qui engage vraiment tous les membres et rappelle la réalité du risque partagé. A signaler : il n’est pas possible, pour une SCI, de profiter de certains emprunts aidés comme le prêt à taux zéro ou celui destiné à l’accession sociale, dispositifs réservés à l’achat direct en nom propre.

Obtenir une estimation en ligne

Gérer une SCI familiale tout en multipliant les responsabilités ne laisse que peu de place à l’improvisation : les démarches administratives et les rendez-vous bancaires s’enchaînent, et le temps finit par manquer. Pour aller plus vite, il devient pertinent d’utiliser des simulateurs ou de comparer les offres de crédit en ligne. Grâce à ces outils, il est possible d’obtenir en quelques clics une première photographie des taux, des conditions et des modalités possibles pour le projet collectif.

Certains choisissent de solliciter un courtier habitué à l’univers des SCI familiales. Ce dernier prend en charge la constitution du dossier, prépare chaque argument, optimise la présentation et négocie les taux auprès des institutions financières. Dans certains cas, les meilleures négociations permettent de décrocher des taux particulièrement bas sur vingt ans, selon le profil des associés et la nature du bien. S’entourer de spécialistes qui maîtrisent le langage des banques, c’est renforcer ses chances d’obtenir une réponse rapide, et d’être suivi jusqu’au déblocage des fonds.

Quand on se prépare à un achat en SCI, tout passe par la qualité du dossier, l’anticipation des différentes garanties à fournir, et une présentation du projet qui inspire confiance et crédibilité. Ce n’est qu’une fois le prêt obtenu que l’aventure collective commence véritablement. Car la gestion partagée, le sens du détail et la capacité d’anticiper les prochaines étapes forment, au fil des années, les véritables piliers de la réussite. La SCI familiale n’a rien d’un sprint, c’est bel et bien une course d’endurance à mener ensemble.