Début 2018, j’ai pris une décision qui allait changer ma gestion du patrimoine : investir 100 000 € dans trois SCPI, autrement dit, des parts de sociétés civiles de placement immobilier. Ici, pas de conseil déguisé ni de recette toute faite : je partage simplement mon expérience, avec ses chiffres, ses choix, et ses doutes, pour donner une vision concrète de ce que signifie placer une grosse somme en « papier de pierre ». Ce retour d’expérience est régulièrement mis à jour, à la lumière des résultats et des évolutions de mon portefeuille. Mon objectif : éclairer les lecteurs du dossier SCPI complet et apporter, je l’espère, des réponses précises à tous ceux qui s’interrogent sur ce type de placement.

Dans ce récit très personnel, je ne prétends pas que les SCPI choisies sont universelles : chacun doit adapter sa stratégie à sa propre situation, à son patrimoine, à ses objectifs. Mais cette plongée dans le concret, ce cas pratique, permet de saisir autrement les enjeux d’un investissement en SCPI.

Qu’est-ce qu’un bon investissement en SCPI ? Pour moi, c’est une opération où chaque maillon compte : un projet clairement défini, un courtier compétent pour l’accompagnement, une sélection réfléchie des SCPI, un financement adapté et, bien sûr, des performances solides au rendez-vous. J’ai donc voulu optimiser chaque aspect et voici, sans filtre, le déroulé de mon parcours.

Pourquoi et combien j’ai investi en SCPI : mon projet

En 2018, j’ai souhaité repositionner une partie de mon patrimoine vers l’immobilier de rendement, tout en profitant du levier du crédit bancaire pour accroître mon capital.

SCPI : la solution pour diversifier, gagner du temps et s’alléger du stress

Cette année-là, j’ai vendu mon appartement locatif après dix ans de gestion qui, même déléguée à une agence, m’a coûté en énergie et en rendement. Entre fiscalité alourdie, charges croissantes et rentabilité en berne, la gestion directe d’un seul bien, avec un seul locataire, ne me convenait plus. Il me fallait diversifier et alléger la charge mentale.

J’ai donc vendu mon appartement et réinvesti le produit de la vente dans des SCPI, pour un montant équivalent. Le but : préserver la dimension immobilière de mon patrimoine, tout en la rendant aussi simple à gérer qu’un PEA ou un compte-titres. Avec les SCPI, la gestion locative disparaît, une déclaration annuelle de revenus suffit. Je ne me soucie plus des loyers impayés, des travaux, des changements de locataires : la société de gestion s’occupe de tout. Cela me permet de me concentrer sur ma famille et ma carrière, sans sacrifier la performance globale de mon patrimoine. J’ai adopté la même logique pour la gestion de mes portefeuilles d’actions, en privilégiant les trackers passifs plutôt que la sélection active de titres.

Le crédit : l’autre levier pour faire grossir son patrimoine

Pour faire grandir mon capital, j’utilise deux leviers : l’épargne régulière (fonds euros, actions) et la capacité d’emprunt. Je voulais mobiliser ce second levier en investissant dans les SCPI à crédit. À l’époque, les taux d’emprunt sur 20 ans tournaient autour de 2 % pour financer un placement qui, lui, promettait près de 4 % nets. Ma capacité d’endettement me permettait d’aller jusqu’à 300 000 €, mais j’ai préféré m’en tenir à 100 000 €, afin de conserver de la marge pour l’acquisition d’une résidence principale à venir. Si cette dernière avait déjà été achetée, j’aurais sans doute maximisé la part allouée à cet investissement.

Comment j’ai sélectionné mon courtier SCPI

Je compare toujours les intermédiaires avant de me décider. Pour ce projet, j’ai étudié plusieurs courtiers SCPI, en évaluant notamment :

- la diversité de leur offre et la possibilité de panacher différents types de SCPI (bureaux, commerces, résidentiel, etc.),

- la qualité de leurs conseils patrimoniaux et fiscaux (achat à crédit, démembrement, cash…),

- leurs solutions de financement : taux proposés, conditions d’octroi, éventuelles exigences de domiciliation des revenus,

- leur tarification : frais de dossier ou de conseil éventuels.

Le courtier que j’ai retenu

Après avoir contacté six ou sept courtiers par mail et téléphone, j’ai choisi Linxea, déjà connu pour mon assurance vie. Leur offre de SCPI était complète, j’y ai trouvé le meilleur financement, leur disponibilité et leur professionnalisme m’ont convaincu. Leurs services sont gratuits et ils sont rémunérés par les sociétés de gestion. Il est possible de souscrire en direct, mais je préfère avoir un interlocuteur unique, capable de gérer trois SCPI de sociétés différentes sans coût supplémentaire.

À noter : Primaliance proposait aussi des conseils pertinents et un outil de simulation efficace, et France SCPI avait également une offre intéressante avec un parcours 100 % en ligne. J’ai longuement hésité, preuve qu’il n’existe pas de solution universelle : chacun doit comparer et choisir le courtier SCPI qui lui correspond le mieux. Je détaille leurs avantages dans notre dossier SCPI complet.

Mes choix de SCPI

C’est le point névralgique : la sélection des véhicules. J’avais quelques idées en tête, mais je voulais bâtir un portefeuille solide, en suivant trois axes de diversification :

- des activités différentes (bureaux, commerces, résidentiel),

- des localisations variées (Paris, province, étranger),

- des sociétés de gestion distinctes.

J’ai transmis ces critères à Linxea, qui m’a aidé à affiner la sélection, en tenant compte de ma situation patrimoniale et fiscale.

Le portefeuille SCPI constitué

J’ai finalement retenu trois SCPI, chacune gérée par une société différente et couvrant des marchés complémentaires :

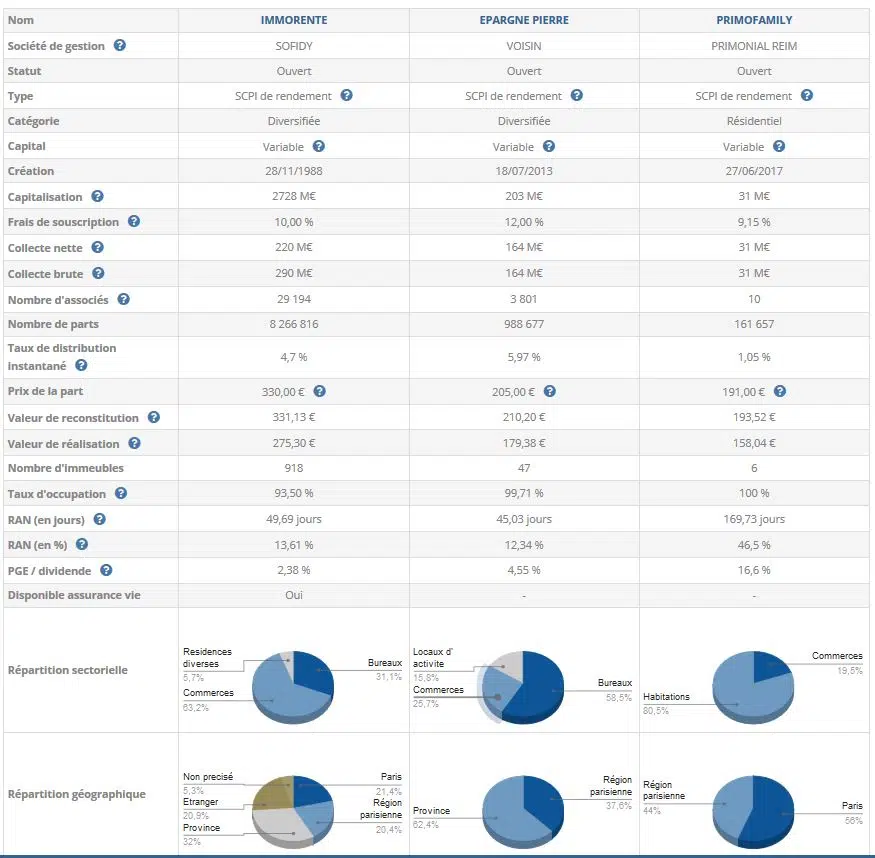

- Immorente (SOFIDY) : une SCPI généraliste très solide, majoritairement investie en commerces, existant depuis 1988, dotée d’une capitalisation de près de 3 milliards d’euros. Elle a traversé sans encombre les crises immobilières passées. C’est ma position « cœur ».

- Epargne Pierre (VOISIN) : une SCPI axée sur les bureaux, souvent comparée à Corum pour son rendement (près de 6 % en 2017).

- Primofamily (PRIMONIAL) : SCPI résidentielle créée en 2017, un pari sur la tendance à la métropolisation. Moins sécurisante, mais j’assume ce choix pour diversifier sur le résidentiel et miser sur l’attrait croissant des grandes villes.

Le comparatif fourni par l’outil Primaliance m’a grandement aidé. J’ai aussi analysé des SCPI très en vogue, notamment celles exposées à l’international, comme Corum et Novapierre Allemagne. Je me suis retenu sur Corum, les rendements élevés pouvant masquer des biens situés dans des secteurs peu porteurs. Novapierre Allemagne reste une option si je souhaite ajouter une quatrième SCPI, d’autant que sa fiscalité est intéressante grâce à l’imposition allégée des revenus immobiliers étrangers.

Financer un achat de SCPI à crédit

L’objectif était clair : financer ces trois SCPI via un prêt immobilier. Il faut savoir que les prêts dédiés à l’achat de parts de SCPI coûtent plus cher que ceux pour une résidence principale ou un investissement locatif classique : comptez 0,5 point de plus environ. Pour ma part, j’ai obtenu un taux fixe à 2,10 % sur 20 ans, sans assurance incluse.

Comme pour tout investissement immobilier, il est obligatoire de souscrire une assurance emprunteur couvrant le décès et la perte totale et irréversible d’autonomie (PTIA). Cette couverture sécurise la famille et la banque, en prenant en charge le capital restant dû en cas d’accident de la vie.

Le montage du prêt immobilier

J’avais des exigences précises pour ce financement :

- Un emprunt de 100 170 € (le montant total placé sur les trois SCPI),

- une durée minimale de 20 ans pour un cash-flow mensuel maîtrisé,

- un taux d’intérêt fixe,

- aucune commission additionnelle,

- pas de condition de domiciliation bancaire ou autre contrainte.

Linxea a mandaté son partenaire, le courtier CAFPI, pour décrocher la meilleure offre. J’ai dû fournir la documentation habituelle : justificatifs de revenus, relevés bancaires, pièces d’identité… Mon profil rassurant (faible endettement, gestion saine) a facilité la démarche.

L’offre retenue

La Caisse d’Épargne m’a proposé un prêt à 2,10 % sur 20 ans pour 102 508 € (frais CAFPI et caution SACCEF intégrés), sans obligation de domicilier mes revenus ni de souscrire leurs produits d’épargne. C’était un critère capital, car je privilégie les banques en ligne et les meilleurs contrats d’assurance vie et courtiers pour mes autres placements. J’ai ainsi obtenu trois crédits (un par SCPI), pour une mensualité globale de 518 €.

Deux précisions : j’ai négocié un différé de cinq mois pour débuter les remboursements, le temps que la période de jouissance des SCPI (3 à 5 mois) s’écoule et que les premiers loyers tombent. De plus, je n’ai pas souhaité inclure d’indemnités de remboursement anticipé au-delà de neuf ans, sauf rachat externe.

Changer l’assurance emprunteur : économies à la clé

Il est vivement conseillé de ne pas conserver l’assurance de la banque ! Après signature de l’offre, j’ai utilisé un comparateur pour trouver une couverture équivalente à meilleur prix. En quelques minutes, j’ai identifié une offre me permettant de passer de 5 500 € à 1 100 € sur la durée du prêt : près de 4 400 € économisés pour moins d’une heure de démarches.

Désormais, je suis assuré pour le décès/PTIA chez NaoAssur (Suravenir), pour un coût mensuel autour de 5 €. Tout s’est fait en ligne, rapidement et sans paperasse excessive.

Les obstacles au changement d’assurance

Les banques ne facilitent pas toujours la délégation d’assurance : adresses erronées, mauvaise foi, arguments infondés (« vous ne pouvez pas changer la première année », etc.). Il ne faut pas hésiter à rappeler la loi Hamon et à insister. Pour ma part, un simple mail citant la loi et mentionnant un recours à l’ACPR a rapidement débloqué la situation : coup de fil de la banque le lendemain, et courrier d’accord reçu dans la foulée.

Mon bilan financier après investissement en SCPI

Voici un aperçu de la répartition de mon portefeuille et des loyers perçus :

| SCPI | Nombre de parts | Prix | Total |

|---|---|---|---|

| Immorente | 101 | 330 € | 33 330 € |

| Epargne Pierre | 163 | 205 € | 33 415 € |

| Primofamily | 175 | 191 € | 33 425 € |

| Total | 439 | x | 100 170 € |

| Montant total emprunté (frais inclus) | x | x | 102 508 € |

Mon cash-flow réel

L’indicateur-clé de ce type de montage, c’est le flux de trésorerie mensuel, autrement dit la différence entre loyers perçus et mensualités débitées : 370 € de loyers, 518 € de remboursement, 5 € d’assurance, soit,153 € par mois (les loyers étant versés trimestriellement). En clair, j’investis 153 € chaque mois pour me constituer 100 000 € de parts de SCPI sur 20 ans.

Fiscalité des SCPI

Attention à ne pas négliger la fiscalité. Les revenus fonciers sont soumis au régime réel : on calcule le bénéfice foncier (loyers, intérêts d’emprunt, assurance), auquel s’ajoutent 17,2 % de prélèvements sociaux, puis l’imposition marginale (dans mon cas, 30 %). Les intérêts d’emprunt réduisent l’assiette taxable, d’où l’intérêt du crédit. Selon votre TMI, la donne change. Petite astuce : la première année, frais de courtier et de garantie sont aussi déductibles, ce qui réduit fortement l’imposition au départ.

En plus du cash-flow négatif de 153 € par mois, il faut prévoir un supplément d’environ 1 000 € d’impôts annuels, montant qui augmente au fil du temps à mesure que les intérêts dus diminuent.

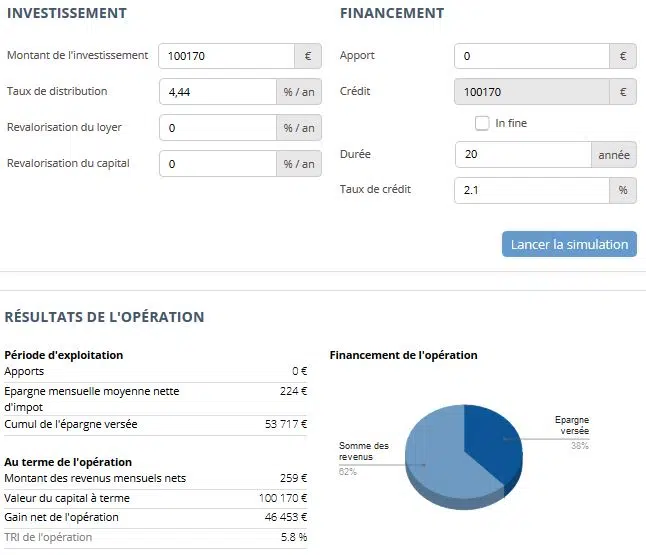

Simulation du résultat

Grâce aux simulateurs en ligne, j’ai réalisé une projection prudente : pas de hausse de loyers ni de valorisation sur 20 ans. Résultat : un coût mensuel net de 224 € impôts inclus, pour un effort cumulé de 53 717 € sur 20 ans, contre 100 170 € de parts acquises. Le taux de rendement interne (TRI) ressort à 5,8 %. Si je baisse mon TMI à 11 % (par exemple après la naissance d’un enfant), l’effort tombe à 180 €/mois, et le TRI grimpe à 7,6 %. Moins vous êtes taxé, plus l’investissement SCPI s’avère performant. Dans certains cas, il peut être plus pertinent de souscrire ses SCPI via l’assurance-vie.

À noter : ces chiffres sont nets d’entretien, de gestion, et de taxe foncière, tout cela étant géré et payé par la société de gestion.

Patrimoine et valorisation

Mes trois SCPI valent à ce jour environ 90 000 €, la valorisation se fait au prix de retrait (prix de vente). Les frais d’acquisition (environ 10 %) sont absorbés lors de la revente. Je n’ai pas l’intention de céder mes parts ; ce qui compte, ce sont les loyers perçus en proportion de mes 439 parts pour un investissement initial de 100 170 €.

Mise à jour du 14/04/2020 : depuis mon investissement, Immorente et Primofamily ont été revalorisées de 2 %, mon portefeuille atteint désormais 91 550 €. Et je suis devenu père, ce qui fait baisser mon TMI à 11 % et augmente donc le TRI !

À ce stade, je suis satisfait de mon investissement, que j’ai cherché à optimiser sur tous les plans. Les résultats sont au rendez-vous : diversification, utilisation du levier du crédit, effort d’épargne raisonnable. Seul l’avenir dira si la rentabilité attendue sera confirmée, entre évolution des loyers et des valeurs de parts. En l’état, la performance se révèle déjà solide, même en tablant sur une hypothèse conservatrice : zéro revalorisation sur 20 ans avec un TMI à 30 %.

Ce retour d’expérience vise à donner une vision concrète de l’investissement SCPI. Je précise à nouveau : ces trois SCPI ne constituent pas un modèle universel. À chacun de faire ses propres analyses et de choisir ses supports en fonction de ses objectifs et de sa situation.

Pour aller plus loin, je vous encourage à consulter notre dossier complet sur les SCPI et notre tableau de synthèse des différentes solutions immobilières.

Foire aux questions

Qu’est-ce qu’une SCPI ? Une SCPI (Société Civile de Placement Immobilier) collecte de l’argent auprès d’investisseurs pour acquérir des biens immobiliers (bureaux, commerces, logements), qu’elle gère pour le compte de ses associés, lesquels perçoivent les loyers. Plus de 100 SCPI existent, gérées par une trentaine de sociétés agréées, permettant de se constituer un portefeuille varié à Paris, en province ou à l’étranger. Ce placement est apprécié pour sa simplicité : aucune gestion à assurer, la société s’occupe de tout.

Pourquoi intégrer la SCPI à son patrimoine ? Comme tout investissement, placer une partie de son capital dans la « pierre papier » demande réflexion. Il faut évaluer le poids de l’immobilier dans son patrimoine global, ses objectifs de rendement et de durée, le mode de détention (assurance-vie, crédit, démembrement…). Les courtiers SCPI proposent un accompagnement personnalisé pour structurer le placement au plus proche de chaque profil.

Peut-on financer des SCPI à crédit ? Oui. C’est une spécificité forte : le recours au crédit permet de profiter de l’effet de levier, les loyers venant rembourser en partie le prêt. Les courtiers SCPI accompagnent la recherche de la meilleure offre bancaire (taux, durée, conditions).

Quelle rentabilité attendre d’une SCPI ? La rentabilité dépend du rendement locatif et de la valorisation des parts. À long terme, elle suit l’évolution du marché immobilier. En 2018, la moyenne s’établissait à 5,17 %. La fiscalité dépend du profil de chaque investisseur. L’avantage : pas de tracas de gestion, de taxe foncière ou de charges : tout est pris en charge par la société de gestion, les loyers sont nets.

Comment diversifier son investissement SCPI ? Il existe une grande variété de SCPI : bureaux, commerces, résidentiel, selon des localisations multiples (Paris, province, Europe). Pour bien répartir les risques, il est conseillé de panacher plusieurs SCPI. Les tickets d’entrée sont faibles (dès 1 000 €), rendant la diversification accessible à de nombreux épargnants. Un courtier peut accompagner la sélection et le montage le plus adapté à chaque situation.

Choisir d’investir avec Portail-SCPI

Face à la multitude d’offres, il n’est pas toujours simple de s’orienter. Les sociétés qui proposent d’investir dans l’immobilier sont nombreuses, avec des propositions qui varient largement. Portail-SCPI, spécialisé dans la sélection d’actifs immobiliers professionnels ou résidentiels, peut se révéler un partenaire pertinent pour ceux qui recherchent une solution sans gestion locative ni administrative : tout est pris en charge par la société de gestion. L’expertise de leurs équipes permet de cibler les biens les plus adaptés au marché. Plus d’informations sur leur site https://portail-scpi.fr/.

Se pose alors la question : placer son argent en SCPI est-il judicieux ? Fin 2019, on comptait près de 190 SCPI gérées par plus de 30 sociétés agréées par l’AMF. La collecte nette a atteint 8,5 milliards d’euros cette année-là, traduisant la confiance croissante des investisseurs. On ne vise pas le jackpot, mais la perspective d’un placement rentable et régulier est bien réelle. Reste, naturellement, une part de risque, inhérente à tout investissement immobilier.

Les garanties proposées par Portail-SCPI

Portail-SCPI met en avant la mutualisation du risque locatif : en diversifiant les biens et les locataires, les aléas sont limités. La revente des parts reste facilitée, ce qui offre une liquidité relativement appréciable par rapport à l’immobilier traditionnel. Les revenus générés par les SCPI sont réguliers et stables, avec des taux compétitifs sur la durée : historiquement, les distributions de dividendes restent solides, même en période de crise.

La société garantit une transparence totale : contrôlée et régulée par l’AMF, elle fournit bulletins trimestriels, rapports annuels et convie les investisseurs aux assemblées générales. Chacun choisit le montant à investir à l’achat comme à la revente et perçoit ses loyers nets de charges durant toute la période de détention. Pour ceux qui veulent allier simplicité, diversification et rendement, la SCPI reste une alternative solide pour placer son argent.